[罗戈导读]通达系在头两月中增速快于此前市场预期,顺丰(不含丰网)在去年同期有效保障生产生活恢复需求的高基数下仍实现较快增速,充分体现快递需求端韧性。

[罗戈导读]通达系在头两月中增速快于此前市场预期,顺丰(不含丰网)在去年同期有效保障生产生活恢复需求的高基数下仍实现较快增速,充分体现快递需求端韧性。

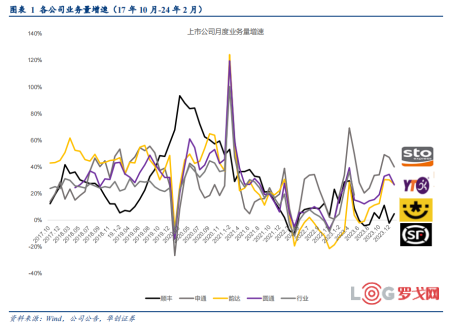

一、上市公司业务量表现:

因春节错峰因素,我们合并1-2月数据来看,累计业务量同比增速:申通(40%)>韵达(27%)>圆通(26.6%)>顺丰(4.85%),顺丰不含丰网件量同比增速14.52%。

通达系在头两月中增速快于此前市场预期,顺丰(不含丰网)在去年同期有效保障生产生活恢复需求的高基数下仍实现较快增速,充分体现快递需求端韧性。

二、上市公司快递收入增速:申通同比增速领先。

1-2月收入增速:申通(22.7%)>圆通(19.7%)>韵达(8.4%)>顺丰(7.9%);顺丰不含丰网收入增速9.3%。

三、单票收入:通达系单票收入同比有所下降,圆通降速最小。

1-2月单票收入:

圆通2.48元,同比-5.4%(-0.14元);韵达2.27元,同比-14.6%(-0.39元);申通2.21元,同比-12.4%(-0.31元);顺丰16.3元,同比增长2.9%,顺丰不含丰网单票收入同比-4.51%。

四、快递龙头公司价值被低估。

1、从行业基本面维度看,我们认为,

业务量:快递行业需求端具备韧性,2024年我们预计业务量或将实现10%-15%左右增长。

价格端:我们认为,电商快递行业不再具备全网大范围价格战基础,预计行业监管托底叠加终端加盟商盈利诉求,2024年价格竞争或呈现缓和。

政策端:快递新规(修订后的《快递市场管理办法》)3月1日起施行后,要求“未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施等”,市场关注其对行业带来的或有变化,我们认为至少反应未来快递行业的竞争会从价格层面转向服务层面,利于综合能力强的公司进一步胜出。

2、我们此前对电商快递龙头公司超跌的判断:

是基于PB/PE与基础设施服务类估值相似,并不能反应快递行业需求的中长期景气,

圆通在修复后PB回升至1.8倍左右,综合考虑其盈利稳定性,仍被低估;

而韵达仍仅1.2倍PB附近,未能反应韵达业务量增速重新超过行业及未来边际变化或最大;

龙头公司中通“入通”,带来投资机会,

同时建议关注申通继续优化力度。

3、顺丰:我们强调公司是价值*成长的综合体。

针对市场对公司收入增速的关注,我们分析存在两种情境的可能性推演:

其一是β机会,即如果经济整体复苏超出预期,则会推动公司时效快递收入增速超预期;

其二是α机会,我们预计在24年下半年,鄂州机场转运中心投产1年左右时间,通过供给优化,推动时效产品辐射范围扩大、价格优化、国内-国际双循环等因素使得收入提速。

综合看,我们认为公司当前看点,

其一位于公司上市以来的估值底部。其二始终在积极行动:聚焦核心主业,持续内部挖潜,经营底盘愈发夯实。其三下一步看鄂州:我们持续看好围绕鄂州进一步打造国内-国际双循环,将助力公司生态体系再次飞跃。

蔚来能源热招供应链质量管理

8166 阅读

迪卡侬中国物流部门校招热岗

7775 阅读

中国物流集团社招仓管员、物流专员、进出口单证员、物流费用结算员、销售业务员

7012 阅读京东物流社招采购,供应商管理岗,Base北京,河北,河南,重庆等全国多地

6831 阅读荣耀供应链管理部2025届秋招生产物流类岗位!截止11月30日

4942 阅读SHEIN社招资深供应商管理专员(物流);资深物流运营专员(外派巴西);仓储经理(英语);高级关务专员(海外)

4681 阅读顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4047 阅读益海嘉里(金龙鱼)2025校招供应链、物流储备生

3848 阅读华润啤酒2025届校园招聘物流管培生

3669 阅读海能达2025届校园招聘供应链类岗位

3693 阅读

粤公网安备 44030402005698号