[罗戈导读]降本增效已是物流行业的主基调,物流行业已告别高增长高利润的时代,进入以存量博弈为主的新发展阶段,兼收整合、科技创新将成为这一阶段的主要特征。

[罗戈导读]降本增效已是物流行业的主基调,物流行业已告别高增长高利润的时代,进入以存量博弈为主的新发展阶段,兼收整合、科技创新将成为这一阶段的主要特征。

5月31日,菜鸟网络的2018全球智慧物流峰会在杭州举行。阿里巴巴集团董事局主席马云亲临现场并第一个发言。马云认为物流是制造业中的服务业,也是服务业中的制造业。中国是制造业大国,物流业不仅要自己发展,还应该成为制造业的利润担当。本次演讲中马云传递的信息内容分量大,吸足了眼球:将投入上千亿元建设国家物流骨干网,24小时货通全国、72小时货通全球,将大力发展智慧物流……但其中最引我关注、让我思考的是马云说菜鸟将用技术把中国物流成本从占GDP的15%降到5%以下。

理想总是丰满的,这个目标、这个口号很震撼人心,让人觉得中国物流的成本效率将会得到质的提升与飞跃,中国将不仅仅是物流大国,而是领先世界的物流强国。

但是凡事就怕细琢磨,当你再进一步想想的时候,你就会发现马云这个远大、伟大的目标,也许真的是一个错误的目标。从美国Armstrong & Associates的数据来看,国际上主要经济发达体2016年物流费用占GDP的比例平均为8.8%;而我们中国仍然是一个发展中国家,一般来说与经济发达体有10-20年的发展距离,想要将中国物流费用占比从15%降至5%以下,意味着我们物流的成本效率要超越世界经济发达体,达到世界第一的位置。当然,这个不是没有可能,但是至少在10年内这件事情发生的概率极低。

图9-1 不同国家物流费用占比(Armstrong & Associates)

这个时候再细想一步,你会发现马云说这个从15%降至5%以下的目标,没有时间节点,他没有说是5年内实现还是10年内实现。因此笔者进行了一番推演测算,如下图所示。

我们以物流总费用占GDP比例5%为节点目标,假设中国GDP未来均能保持7%的年增长速度。你会发现,在2022年、2028年,要想实现我国物流总费用占GDP的比例下降到5%的目标,那该年的物流总费用只能为5.8万亿、8.7万亿,这两个数字比2017年的数值还要小,而且是小了很多。稍微有点常识的人都知道,这是不可能实现的。

因此,我们再把时间跨度延长,来到2038年,这个时候眼前突然一亮,原来20年后,马云今天所说的目标是有可能实现的。在这一年,我国GDP总量有望达到342.4万亿,物流总费用约为17.1万亿,物流总费用占GDP比例降至5%。而物流总费用与2017年相比,年均复合增长率约2%,相对而言具有一定的现实性。

不过这是基于我国经济每年仍保持7%左右的发展速度的推算结果,而我国经济已进入新常态,想要保持这个增长速度,压力很大;换句话说,马云这个目标要想实现,乐观估计也是要20年以后的事。

图9-2 中国物流费用占比测算

注:假设GDP未来仍能保持7%的年增长速度

虽然马云所说的目标,实现起来仍有很长一段时间要走。但是我们是否就能忽略这件事呢?是否就当成一件天方夜谭而一笑了之呢?

显然不行。国家近几年一直提倡物流行业降本增效,为供给侧改革、为实体经济发展提供保障;物流科技技术的创新与应用,也在不断提升物流的整体效率。社会物流总费用占GDP的比例呈下降趋势,也是不争的事实。

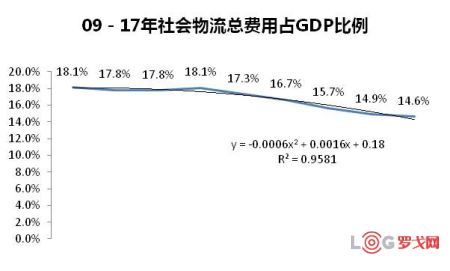

如下图所示,社会物流总费用占GDP的比例,从2009年18.1%,一路下降到2017年的14.6%;通过回归拟合分析还可以发现,该项数值的发展趋势符合二项式公式模型,Y=-0.0006X2+0.0016X+0.18,而且R2为0.9581,说明该公式可以解释因变量95.8%的变异,显著性强,代表性高。

图9-3 09-17年中国社会物流总费用占GDP比例

物流总费用占GDP比例将持续下滑,则物流总费用的年增长速度必将低于GDP的增长速度,这对于物流供应链企业意味着什么呢?

意味着物流供应链企业的业务收入增速也将低于GDP增速,不会再有超平均水平的增长;也意味着整个行业的增量将越来越有限,物流供应链领域进入存量博弈为主的发展阶段。

在这一发展阶段,创新与整合将成为主要发展特征。因为物流供应链企业想要从群狼环视中突围,要想获得更多市场份额或超额利润,基本上会走两条路:一是抱资本大腿,携雄厚资金收购、兼并、控股、投资各业务板块中的目标公司,整合进自己的版图,构建自己的核心资源与能力;头部企业逐渐形成,集中度增加,马太效应逐渐显现。二是依靠科技投入,开展商业模式、运作方式等方面的创新,通过科技创新提升效率,构筑护城河,提升盈利能力。

所以我们可以看,在2018年前7个月里,资本不断涌入物流行业,共有80起融资事件,总额超600亿人民币。其中不乏巨额投融资事件:京东物流获业内最大笔融资25亿美金、丰巢获得20亿元、满帮集团获得19亿美元,壹米滴答获5亿元……

我们也可以看各物流巨头围绕自身的发展战略,多方的合纵连横,整合资源。以京东物流为例,在2018年1-4月期间,发展联合仓配引入渠道商运力,与福田汽车合作打造面向未来的智慧物流产品,与十余家高校和科研院所探索物流领域的“产学研”融合,与海航集团联手推动电商物流全球化,与中国物流达成战略合作,携手龙湖地产、摩拜单车、红牛等十大品牌商家打造物流营销联盟。

与此同时,物流“黑科技”应用日益成熟,智慧物流进入加速推广期,无人卡车、无人机、区块链应用等新闻层出不穷。京东物流更是宣布未来几年投入两大方向之一便是对新物流技术的投资,并以客户为中心,打造“作业无人化、运营数字化、决策智能化”的全面智慧化物流体系。

降本增效已是物流行业的主基调,物流行业已告别高增长高利润的时代,进入以存量博弈为主的新发展阶段,兼收整合、科技创新将成为这一阶段的主要特征。

中国整个物流市场仍然很大,作为物流供应链企业,不必心生悲念;但是应当感到压力与紧迫,主动告别粗放式经营,加强内部优化与外部合作,在效率中取利润,在协同上拿份额;也应主动思考如何应用新科技武装自己,既不当鸵鸟麻痹自己,也不顺流盲从。

UPS卖掉货运后,FedEx也考虑剥离货运,全球公路货运寒冬?

4792 阅读

公交车送快递,邮政、顺丰、京东物流等巨头纷纷入局

2319 阅读

8家快递被曝有一半“向上取整”!快递违规收费全清单!

1401 阅读41页PPT深度解读京东物流一体化供应链模式!

1230 阅读京东物流智狼机器人跑向全国!拣货最快秒级

1206 阅读DPD英国与Yeep!达成战略合作 将新增8000个自提柜

1007 阅读浙江省开通首条往返乌兹别克斯坦全货机航线

1014 阅读链库与新疆海鸿冷链达成战略合作

889 阅读马士基与沙特邮政建立战略合作伙伴关系

875 阅读轩航国际航空物流(深圳)有限公司完成2000万人民币A轮融资

922 阅读

粤公网安备 44030402005698号